在数字化转型浪潮席卷全球的背景下,云计算已成为驱动经济增长和技术创新的核心引擎。作为云计算服务的基础物理载体,IDC(互联网数据中心)产业的重要性日益凸显。本文将结合行业分析,对比中美两国在通信基础设施、云计算发展及IDC产业生态上的差异,并探讨在云计算时代下,国内IDC产业价值重估的紧迫性与路径。

一、 中美通信与云计算产业格局对比

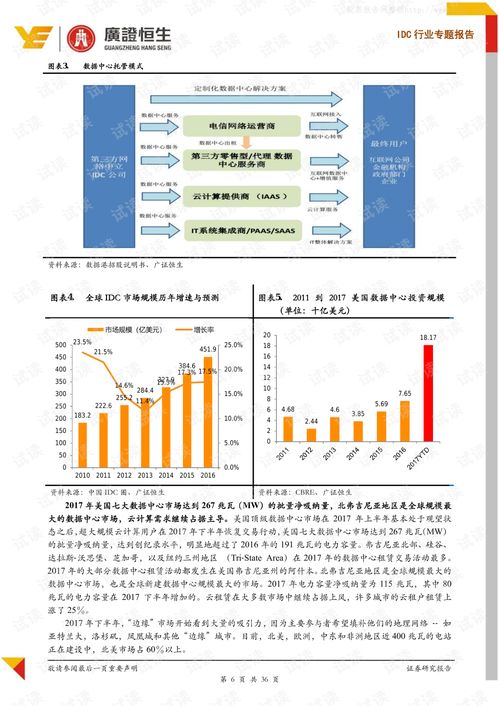

从宏观层面看,美国凭借其先发优势和技术积累,在云计算领域形成了以亚马逊AWS、微软Azure、谷歌云为首的稳固市场格局。这些巨头不仅提供了全球领先的公有云服务,也深度引领了服务器技术、网络架构和软件生态的创新。与之相伴的是,美国拥有成熟、市场化的IDC产业,Equinix、Digital Realty等第三方数据中心运营商与云服务商形成了紧密协同、专业分工的产业生态。其IDC设施在能效(PUE)、网络接入多样性、全球布局和服务标准化方面均处于世界前列。

反观中国,云计算市场虽起步稍晚,但得益于庞大的内需市场、积极的政策支持和企业的快速追赶,已形成了以阿里云、腾讯云、华为云为代表的公有云梯队,增速全球领先。在IDC基础设施层面,国内产业呈现出不同的特点:早期建设存在一定分散性,部分老旧数据中心能效偏低;市场参与者众多,但头部第三方运营商的市场集中度和全球影响力仍有提升空间;产业与云服务的融合协同模式仍在持续深化中。

二、 云计算时代对IDC产业的新要求与国内现状

云计算,特别是边缘计算、人工智能计算等新型负载的兴起,对IDC提出了更高要求:高算力密度、极低网络延迟、绿色低碳、灵活弹性及智能化运维。这不再是简单的“机房出租”模式,而是向算力基础设施服务转型。

国内IDC产业正处在这一关键转型期。一方面,“东数西算”国家战略的推进,正在优化全国算力资源布局,引导产业向集约化、规模化、绿色化发展。另一方面,随着5G、物联网、工业互联网等应用的爆发,数据量和算力需求呈指数级增长,为IDC产业带来了前所未有的市场机遇。当前国内资本市场对IDC资产的估值,可能尚未充分反映其在未来数字经济中作为核心“算力基石”的战略价值和成长潜力。产业价值存在系统性重估的空间。

三、 国内IDC产业价值重估的路径与展望

价值重估的核心在于认清IDC从成本中心向利润中心、再向战略资产的角色演变。具体路径可能包括:

- 技术升级与绿色转型:积极采纳液冷、高效供电、AI节能等技术,降低PUE,符合“双碳”目标,这不仅是成本控制,更是未来获取能耗指标、持续运营的许可证,构成长期价值护城河。

- 与云计算深度绑定:从被动承接需求转向主动与云服务商合作,共同设计、建设和运营定制化/边缘化数据中心,成为云生态不可或缺的一部分,分享云计算增长红利。

- 服务能力与商业模式创新:提供从托管到混合云管理、网络连接、安全服务等增值服务,提升单位机柜产值(ARPU),从资产运营走向服务运营。

- 资本市场认知更新:投资者需超越传统的房地产或公用事业估值框架,更多关注其客户质量(如云巨头占比)、合约期限、技术能力及在算力网络中的枢纽地位,采用更能体现其科技属性与成长性的估值模型。

正如报告《广证恒生 通信 中美对比,云计算时代国内idc产业亟待重估 180614》所洞察,在云与算力主导的新时代,中国IDC产业正站在价值重估的临界点。借鉴国际经验,但更需立足本国庞大的数字化内需和独特的政策环境,通过技术迭代、生态融合与服务升级,国内IDC企业有望蜕变成为数字经济的核心基础设施提供商。其产业价值亟待市场以新的视角进行审视与发现,这不仅是行业发展的必然,也是支撑中国数字经济行稳致远的坚实底座。

(注:本文基于对行业公开信息的分析与解读,不构成任何投资建议。提及的文档资源“生物质能资源数据库信息系统”或为不同领域资料,凸显了数据中心在能源管理、跨行业数据支撑等方面的基础平台价值。)